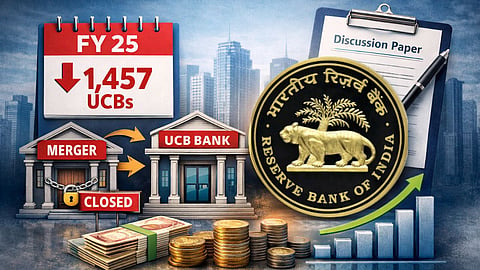

मुंबई : विलीनीकरण आणि परवाने रद्द झाल्यामुळे आर्थिक वर्ष २०२४-२५ मध्ये देशातील शहरी सहकारी बँकांची (Urban Co-operative Banks – UCBs) संख्या १५ ने घटून १,४५७ वर आली आहे, असे रिझर्व्ह बँक ऑफ इंडियाने (RBI) भारतातील बँकिंग क्षेत्राच्या ट्रेंड्स अँड प्रोग्रेस या ताज्या अहवालात स्पष्ट केले आहे.

अलिकडच्या काळात युसीबी क्षेत्रातील आर्थिक स्थिती, मालमत्ता गुणवत्ता आणि वाढीतील सुधारणा लक्षात घेता, नवीन शहरी सहकारी बँकांना परवाने देण्याबाबत एक चर्चा पत्र (Discussion Paper) प्रसिद्ध करण्याचा प्रस्ताव रिझर्व्ह बँकेने ठेवला आहे. जवळपास दोन दशकांनंतर ही प्रक्रिया पुन्हा सुरू होण्याची शक्यता यामुळे निर्माण झाली आहे.

रिझर्व्ह बँकेने नमूद केले आहे की २००४-०५ पासून युसीबी क्षेत्रात एकत्रीकरणाची प्रक्रिया राबवण्यात येत आहे. या प्रक्रियेत अव्यवहार्य युसीबींचे व्यवहार्य बँकांमध्ये विलीनीकरण, काही बँका बंद करणे तसेच नवीन युसीबींना परवाने देणे थांबवणे, अशा उपाययोजना करण्यात आल्या.

याच धोरणाचा परिणाम म्हणून, मार्च २००४ अखेरीस १,९२६ असलेली युसीबींची संख्या मार्च २०२५ अखेरीस सातत्याने कमी होत १,४५७ वर आली आहे.

आर्थिक वर्ष २५ मध्ये एकूण सात युसीबींचे विलीनीकरण झाले. यापैकी महाराष्ट्रात सहा तर तेलंगणामध्ये एक विलीनीकरण झाले. आर्थिक वर्ष २४ मध्येही सहा विलीनीकरणे नोंदवण्यात आली होती.

२००४-०५ पासून आतापर्यंत एकूण १६३ युसीबींचे विलीनीकरण झाले असून, त्यापैकी निम्म्याहून अधिक विलीनीकरणे केवळ महाराष्ट्रात झाली आहेत. यावरून युसीबी क्षेत्रात महाराष्ट्राचे महत्त्व अधोरेखित होते.

आर्थिक वर्ष २५ मध्ये आठ नॉन-शेड्यूल्ड युसीबींचे परवाने रद्द करण्यात आले. यामध्ये उत्तर प्रदेश आणि आंध्र प्रदेशातील प्रत्येकी दोन, तर बिहार, महाराष्ट्र, आसाम आणि तामिळनाडूतील प्रत्येकी एक युसीबीचा समावेश आहे.

आर्थिक वर्ष २०२४ मध्ये तब्बल २४ युसीबींचे परवाने रद्द झाले होते. २०२०-२१ पासून आतापर्यंत परवाने रद्द करण्याची एकूण संख्या ५७ वर पोहोचली असून, ही कारवाई प्रामुख्याने नॉन-शेड्यूल्ड युसीबींवर केंद्रित राहिली आहे.

अहवालानुसार, २०२४-२५ मध्ये युसीबींच्या ठेवींमध्ये ५.२ टक्के वाढ झाली असून, ही वाढ मागील वर्षातील ४.१ टक्क्यांपेक्षा अधिक आहे. कर्जवाढीचा वेगही ६.७ टक्क्यांपर्यंत पोहोचला असून, हा गेल्या सहा वर्षांतील उच्चांक आहे.

सप्टेंबर २०२५ अखेर युसीबींच्या ठेवींमध्ये ६.८ टक्के, तर कर्जात ६.४ टक्के वाढ नोंदवण्यात आली आहे. अनुसूचित आणि नॉन-शेड्यूल्ड दोन्ही प्रकारच्या युसीबींमध्ये ही सुधारणा दिसून येते.

युसीबींच्या मालमत्ता गुणवत्तेतही लक्षणीय सुधारणा झाली आहे. एकूण अनुत्पादक मालमत्ता (GNPA) गुणोत्तर मार्च २०२५ अखेरीस ६.२ टक्के इतके राहिले, जे मार्च २०२१ मध्ये १२.१ टक्क्यांच्या उच्चांकावर होते.

सप्टेंबर २०२५ अखेरीस GNPA प्रमाण ७.६ टक्के होते, जे मागील वर्षी याच कालावधीत ९.३ टक्के होते. यामुळे युसीबी क्षेत्रातील आर्थिक स्थैर्य अधिक मजबूत होत असल्याचे चित्र स्पष्ट होते.

२००४ पासून नवीन शहरी सहकारी बँकांना परवाने देण्याची प्रक्रिया थांबवण्यात आली होती. मात्र, सध्याच्या सकारात्मक घडामोडी, सुधारलेली मालमत्ता गुणवत्ता आणि नियंत्रित वाढ लक्षात घेता, नवीन युसीबींना परवाने देण्याबाबत चर्चा सुरू करण्याचा निर्णय रिझर्व्ह बँकेने घेतला आहे.

लवकरच येणारे चर्चा पत्र हे युसीबी क्षेत्राच्या भविष्यासाठी महत्त्वाचे ठरणार असून, सहकारी बँकिंगला नवे बळ मिळण्याची शक्यता व्यक्त केली जात आहे.