- Home

- ताज्या बातम्या

- अर्थ वार्ता

- साक्षरता अभियान

- तंत्रज्ञान

- नोकरीची संधी

- यशोगाथा

- Youtube

- कार्यक्रम व वेबिनार

- ई मासिकई मासिक

- परिपत्रक

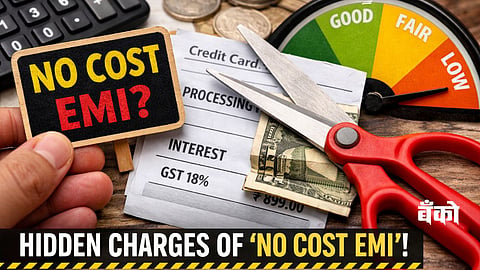

ऑनलाइन शॉपिंगच्या वाढत्या ट्रेंडमध्ये मोबाइल, लॅपटॉप, टीव्ही किंवा फर्निचर खरेदी करताना ‘नो-कॉस्ट ईएमआय’चा पर्याय ठळकपणे दाखवला जातो. “हप्त्यावर वस्तू घ्या आणि एक रुपयाही व्याज भरू नका,” असा संदेश ग्राहकांना आकर्षित करतो. मात्र, प्रत्यक्ष व्यवहारात हे गणित नेहमीच ग्राहकांच्या फायद्याचे ठरत नाही.

‘नो-कॉस्ट ईएमआय’मध्ये बँक व्याज आकारतेच; पण ते व्याज विक्रेता किंवा ई-कॉमर्स कंपनी ग्राहकाला ‘डिस्काउंट’च्या स्वरूपात समायोजित करते. म्हणजेच, वस्तूच्या किमतीतच व्याजाची रक्कम आधीच धरलेली असते. ग्राहकाला वाटते की तो फक्त मुद्दल भरतो आहे, पण प्रत्यक्षात सवलतींचे गणित बदललेले असते.

उदाहरणार्थ, एखाद्या वस्तूची किंमत ₹50,000 आहे. रोख भरल्यास 10% सवलत मिळून ती ₹45,000 मध्ये मिळू शकते. पण ‘नो-कॉस्ट ईएमआय’ घेतल्यास तीच वस्तू ₹50,000 वर हप्त्यांमध्ये दिली जाते. म्हणजेच, सवलत गमावल्यामुळे अप्रत्यक्षपणे अधिक रक्कम भरावी लागते.

अनेक बँका ईएमआय सुविधेसाठी प्रोसेसिंग फी आकारतात. ही फी खरेदीवेळी स्पष्ट दिसत नाही; ती पहिल्या क्रेडिट कार्ड स्टेटमेंटमध्ये जोडली जाते.

याशिवाय, व्याजाच्या रकमेवर 18% जीएसटी लागू होतो. त्यामुळे ‘नो-कॉस्ट’ म्हटले तरी जीएसटी आणि प्रोसेसिंग फीमुळे वस्तूची एकूण किंमत वाढते.

रोख पेमेंट किंवा एकरकमी कार्ड पेमेंट केल्यास अनेकदा अतिरिक्त कॅशबॅक, बँक ऑफर किंवा एक्सचेंज बोनस मिळतो. मात्र, ‘नो-कॉस्ट ईएमआय’ निवडल्यावर या ऑफर्स लागू होत नाहीत. परिणामी, जी वस्तू स्वस्त मिळू शकली असती, तीच ईएमआयमुळे महाग पडते.

प्रत्येक ईएमआय ही कर्जाचीच एक प्रकारची नोंद असते. एकाच वेळी अनेक वस्तू हप्त्यावर घेतल्यास तुमचे क्रेडिट एक्सपोजर वाढते. भविष्यात गृहकर्ज किंवा वाहन कर्जासाठी अर्ज करताना याचा परिणाम सिबिल स्कोअरवर होऊ शकतो.

Reserve Bank of India नेही ग्राहकांना अनावश्यक कर्ज घेण्याबाबत सावध राहण्याचा सल्ला दिला आहे.

खरेदीपूर्वी रोख किंमत आणि ईएमआय किंमत यांची तुलना करा.

प्रोसेसिंग फी आणि जीएसटीबाबत स्पष्ट माहिती घ्या.

गरज नसताना केवळ “सोपे हप्ते” म्हणून खरेदी करू नका.

एकाच वेळी अनेक ईएमआय टाळा.

आपल्या मासिक उत्पन्नाच्या मर्यादेतच कर्ज घ्या.

‘नो-कॉस्ट ईएमआय’ ही सुविधा आहे, मोफत पैसे नाहीत. योग्य गणित समजून आणि सर्व अटी तपासूनच हा पर्याय निवडणे हितावह ठरते. अन्यथा, आकर्षक वाटणारी ऑफर तुमच्या खिशाला नकळत कात्री लावू शकते.