- Home

- ताज्या बातम्या

- अर्थ वार्ता

- साक्षरता अभियान

- तंत्रज्ञान

- नोकरीची संधी

- यशोगाथा

- Youtube

- कार्यक्रम व वेबिनार

- ई मासिकई मासिक

- परिपत्रक

मुंबई: भारतात गेल्या काही वर्षांत ऑनलाईन व्यवहारांचे प्रमाण मोठ्या प्रमाणात वाढले आहे. 'कॅश'ला 'डिजिटल' पर्याय मिळाल्यानंतर आता भारतीय रिझर्व्ह बँक (RBI) एक पाऊल पुढे टाकत 'डिजिटल रुपया' (e-Rupee) घेऊन आली आहे. इंटरनेटवर सध्या डिजिटल रुपया आणि त्याचे फायदे याबद्दल मोठी चर्चा सुरू आहे. हा डिजिटल रुपया नेमका काय आहे आणि तो खिशातल्या नोटांची जागा घेणार का? याबद्दलची ही सविस्तर माहिती.

डिजिटल रुपया किंवा e₹ हे आपल्या भारतीय चलनाचे म्हणजेच रुपयाचे डिजिटल स्वरूप आहे. याला तांत्रिक भाषेत 'सेंट्रल बँक डिजिटल करन्सी' (CBDC) असे म्हणतात. ज्याप्रमाणे रिझर्व्ह बँक चलनी नोटा जारी करते, त्याचप्रमाणे हा डिजिटल रुपया देखील रिझर्व्ह बँकेद्वारेच जारी केला जातो. याचे मूल्य कागदी नोटांइतकेच असते आणि याला रिझर्व्ह बँकेची पूर्ण हमी असते.

डिजिटल रुपया वापरण्यासाठी तुम्हाला बँकेच्या शाखेत जाण्याची गरज नाही.

डिजिटल वॉलेट: सहभागी बँकांकडून ग्राहकांना एक विशेष 'डिजिटल वॉलेट' दिले जाते.

मोबाईल ॲप: प्ले स्टोअर किंवा ॲप स्टोअरवरून बँकेचे e₹ वॉलेट ॲप डाउनलोड करून तुम्ही त्यात पैसे जमा करू शकता.

पेमेंट पद्धत: तुम्ही एखाद्या व्यक्तीला किंवा व्यापाऱ्याला थेट या वॉलेटमधून पैसे पाठवू शकता. विशेष म्हणजे, दुकानावरील यूपीआय (UPI) क्यूआर कोड स्कॅन करूनही डिजिटल रुपयाने पेमेंट करता येते.

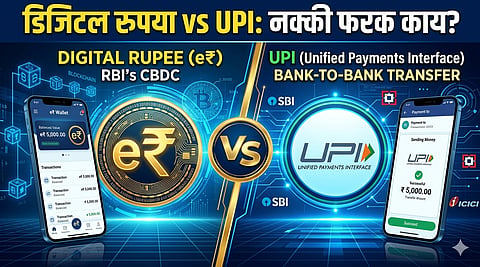

अनेकांना वाटते की यूपीआय आणि डिजिटल रुपया एकच आहेत, पण यात मोठा फरक आहे:

माध्यम विरुद्ध चलन: यूपीआय हे केवळ पैसे पाठवण्याचे एक 'माध्यम' आहे. जेव्हा तुम्ही यूपीआय करता, तेव्हा तुमच्या बँक खात्यातून पैसे दुसऱ्याच्या खात्यात जातात. मात्र, डिजिटल रुपया हे स्वतः एक 'चलन' आहे.

बँकेची भूमिका: यूपीआय व्यवहारात बँकेची मध्यस्थी असते. डिजिटल रुपयात तुम्ही तुमच्या वॉलेटमधील 'डिजिटल कॅश' थेट दुसऱ्याला देता, जसे आपण प्रत्यक्ष हातात नोटा देतो. यात भविष्यात इंटरनेटशिवाय (ऑफलाइन) व्यवहार करण्याचीही सोय असू शकते.

बिटकॉइन किंवा इथरियम सारख्या क्रिप्टोकरन्सीवर कोणत्याही देशाच्या मध्यवर्ती बँकेचे नियंत्रण नसते, त्यामुळे त्यांचे मूल्य कधीही कमी-जास्त होऊ शकते. याउलट, डिजिटल रुपया पूर्णपणे रिझर्व्ह बँकेच्या नियंत्रणाखाली आहे. हे एक कायदेशीर वैध चलन (Legal Tender) आहे, जे सुरक्षित मानले जाते.

रिझर्व्ह बँकेने स्पष्ट केले आहे की, डिजिटल रुपया आणण्याचा उद्देश चलनी नोटा बंद करणे हा नाही. तर, तो रोख रकमेला एक सक्षम पर्याय म्हणून काम करेल. नोटा छापण्याचा आणि त्या वितरित करण्याचा खर्च कमी करणे, हा यामागचा मुख्य हेतू आहे. ग्रामीण भागात आणि असंघटित क्षेत्रात जिथे अजूनही रोख व्यवहार जास्त होतात, तिथे हा डिजिटल रुपया अधिक सोयीचा ठरू शकतो.

डिजिटल रुपया हे भारताच्या अर्थव्यवस्थेचे भविष्य असून, यामुळे व्यवहार अधिक वेगवान, पारदर्शक आणि सुरक्षित होण्यास मदत होणार आहे. तुमची बँक जर या पायलट प्रोजेक्टमध्ये असेल, तर तुम्ही आजच ई-रुपया वॉलेट वापरून पाहू शकता.