- Home

- ताज्या बातम्या

- अर्थ वार्ता

- साक्षरता अभियान

- तंत्रज्ञान

- नोकरीची संधी

- यशोगाथा

- Youtube

- कार्यक्रम व वेबिनार

- ई मासिकई मासिक

- परिपत्रक

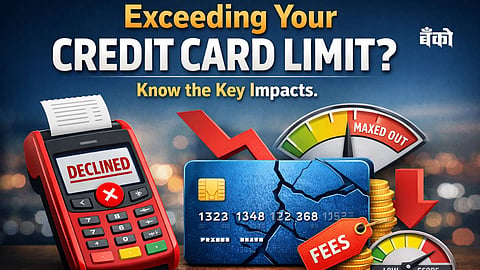

आजकाल दैनंदिन व्यवहारांमध्ये क्रेडिट कार्डचा वापर मोठ्या प्रमाणात वाढला आहे. ऑनलाइन खरेदी, प्रवास तिकीट बुकिंग किंवा रेस्टॉरंट बिल भरणे अशा अनेक व्यवहारांसाठी लोक कार्ड वापरतात. मात्र अनेकदा असे होते की अचानक पेमेंट करताना व्यवहार अयशस्वी होतो आणि तेव्हा लक्षात येते की कार्डची मर्यादा पूर्ण झाली आहे.

क्रेडिट कार्ड मर्यादा म्हणजे बँक त्या कार्डवर तुम्हाला कर्ज स्वरूपात वापरता येणारी कमाल रक्कम. ही मर्यादा ओलांडली तर काही आर्थिक परिणाम होऊ शकतात.

बहुतेक वेळा जर तुमची क्रेडिट कार्ड मर्यादा पूर्ण झाली असेल तर पुढील व्यवहार बँकेची प्रणाली आपोआप नाकारते.

उदाहरणार्थ, तुमच्या कार्डची मर्यादा ₹1 लाख आहे आणि तुम्ही आधीच ₹97,000 खर्च केले आहेत. अशा वेळी तुम्ही ₹5,000 चा व्यवहार करण्याचा प्रयत्न केला तर तो मंजूर होण्याची शक्यता कमी असते. कारण तो व्यवहार मंजूर झाल्यास एकूण थकबाकी मर्यादेपेक्षा जास्त होईल.

काही वेळा मर्यादेपेक्षा थोडा जास्त व्यवहार बँक मंजूर करू शकते. विशेषतः जर ती रक्कम लहान असेल किंवा आधीपासून ठरलेले स्वयंचलित पेमेंट असेल.

उदाहरणार्थ:

OTT किंवा ॲप सबस्क्रिप्शन

विमा प्रीमियम

वीज किंवा मोबाईल बिल

अशा परिस्थितीत तुमची थकबाकी तात्पुरती क्रेडिट मर्यादेपेक्षा जास्त होऊ शकते.

जर बँकेने मर्यादेपेक्षा जास्त व्यवहार करण्यास परवानगी दिली तर त्यासाठी ओव्हर-लिमिट शुल्क (Over-limit fee) आकारले जाऊ शकते.

हे शुल्क प्रत्येक बँक आणि कार्डनुसार वेगवेगळे असते. काही बँकांनी हे शुल्क कमी केले आहे किंवा बंद केले आहे, परंतु अनेक कार्डमध्ये अजूनही अशी तरतूद असते.

मर्यादा ओलांडल्यानंतर तुमचे उपलब्ध क्रेडिट ऋणात जाऊ शकते.

उदाहरणार्थ:

कार्ड मर्यादा : ₹1,00,000

थकबाकी : ₹1,04,000

अशा परिस्थितीत तुमचे उपलब्ध क्रेडिट -₹4,000 असेल. म्हणजेच तुम्ही किमान ₹4,000 भरल्याशिवाय नवीन व्यवहार करणे शक्य होणार नाही.

काही वेळा ग्राहक नवीन खरेदी न करता देखील मर्यादा ओलांडली जाते. याचे कारण म्हणजे:

मागील बिलाची अपूर्ण भरपाई

व्याजाची रक्कम

विलंब शुल्क

शुल्कावर लागणारा GST

हे सर्व शुल्क स्टेटमेंटमध्ये जोडले गेल्यानंतर एकूण थकबाकी मर्यादेपेक्षा जास्त होऊ शकते.

क्रेडिट कार्ड मर्यादा वारंवार ओलांडल्यास त्याचा क्रेडिट स्कोअरवरही परिणाम होऊ शकतो.

क्रेडिट ब्युरो तुमच्या क्रेडिट युटिलायझेशन रेशोवर लक्ष ठेवतात. म्हणजे तुम्ही उपलब्ध क्रेडिटपैकी किती टक्के वापरत आहात. जर तुम्ही सतत मर्यादेपर्यंत किंवा त्यापेक्षा जास्त खर्च करत असाल तर कर्ज देणाऱ्या संस्थांना वाटू शकते की तुम्ही कर्जावर जास्त अवलंबून आहात.

यामुळे भविष्यात

कर्ज मिळणे कठीण होऊ शकते

व्याजदर जास्त लागू शकतात

क्रेडिट कार्ड वापरताना काही सोप्या गोष्टी लक्षात ठेवल्यास ही समस्या टाळता येते.

कार्ड मर्यादेच्या 60–70% पर्यंतच खर्च ठेवणे

महिन्याभरात नियमित शिल्लक तपासणे

बिल वेळेवर भरणे

स्वयंचलित पेमेंटची माहिती ठेवणे

उदाहरणार्थ, जर तुमची कार्ड मर्यादा ₹1 लाख असेल तर ₹60,000 ते ₹70,000 पर्यंत खर्च ठेवणे सुरक्षित मानले जाते.

एक-दोन वेळा चुकून क्रेडिट कार्डची मर्यादा ओलांडणे ही गंभीर बाब नसली तरी वारंवार असे होणे आर्थिक शिस्तीचे संकेत देत नाही. त्यामुळे कार्डचा वापर करताना मर्यादा लक्षात ठेवणे आणि वेळेवर बिल भरणे हे आर्थिकदृष्ट्या सुरक्षित ठरते.