- Home

- ताज्या बातम्या

- अर्थ वार्ता

- साक्षरता अभियान

- तंत्रज्ञान

- नोकरीची संधी

- यशोगाथा

- Youtube

- कार्यक्रम व वेबिनार

- ई मासिकई मासिक

- परिपत्रक

आजच्या डिजिटल बँकिंग युगात प्रत्येक आर्थिक व्यवहाराची नोंद ठेवली जाते आणि त्यावरून व्यक्तीचा क्रेडिट स्कोअर ठरवला जातो. बँका किंवा वित्तीय संस्था कर्ज मंजूर करण्यापूर्वी ग्राहकाचा क्रेडिट इतिहास तपासतात. त्यामुळे कर्जदाराने वेळेवर हप्ते भरणे आणि आर्थिक शिस्त राखणे अत्यावश्यक असते.

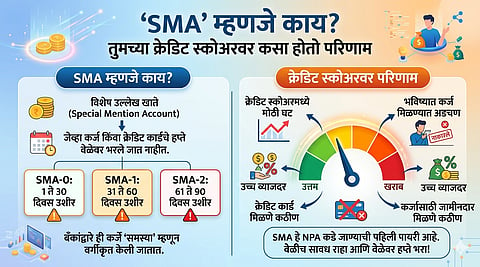

अशा परिस्थितीत क्रेडिट रिपोर्टमध्ये ‘SMA’ म्हणजेच ‘स्पेशल मेंशन अकाउंट’ असा उल्लेख दिसू लागला, तर तो एक इशारा मानला जातो. याचा अर्थ कर्जाच्या परतफेडीत उशीर होत आहे, परंतु खाते अद्याप ‘एनपीए’ म्हणजेच नॉन-परफॉर्मिंग अॅसेट झालेले नाही. म्हणजेच, कर्जदाराने वेळेवर हप्ता न भरल्यामुळे त्याचे खाते धोक्याच्या दिशेने जात असल्याचे संकेत यातून मिळतात.

सामान्यतः हप्ता ३० दिवसांपर्यंत उशिरा भरला गेला तर प्रारंभीचा इशारा दिला जातो. उशीर वाढत गेला की परिस्थिती अधिक गंभीर मानली जाते आणि ९० दिवसांनंतर खाते एनपीएमध्ये रूपांतरित होऊ शकते. त्यामुळे ‘SMA’ ही अवस्था ही अंतिम संकटाची पूर्वसूचना म्हणून पाहिली जाते.

क्रेडिट स्कोअरवर याचा थेट परिणाम होतो. कारण वेळेवर कर्जफेड न करणे हा स्कोअर घसरण्याचा मुख्य घटक मानला जातो. एकदा का स्कोअर कमी झाला, तर भविष्यात नवीन कर्ज मिळवणे कठीण होऊ शकते. अनेक वेळा बँका अशा ग्राहकांना जास्त व्याजदर लावतात किंवा कर्ज अर्ज नाकारण्याचाही निर्णय घेतात.

याशिवाय, क्रेडिट कार्डची मर्यादा कमी होणे किंवा आर्थिक व्यवहारांवर निर्बंध येणे, असे परिणामही दिसून येतात. त्यामुळे ‘SMA’ हा केवळ एक तांत्रिक शब्द नसून तो कर्जदाराच्या आर्थिक शिस्तीचे प्रतिबिंब मानला जातो.

तज्ञांच्या मते, अशा परिस्थितीपासून दूर राहण्यासाठी नियमितपणे EMI आणि क्रेडिट कार्ड बिल वेळेवर भरणे, अनावश्यक कर्ज टाळणे आणि स्वतःचा क्रेडिट रिपोर्ट वेळोवेळी तपासणे आवश्यक आहे. आर्थिक नियोजन आणि शिस्त पाळल्यास ‘SMA’ स्थिती टाळता येऊ शकते आणि चांगला क्रेडिट स्कोअर टिकवून ठेवता येतो.